ลมหนาวปลายปีเริ่มพัดมาเยือนแถบเพชรบูรณ์และพิจิตรบ้านเราแล้วนะครับ… สำหรับคนทำธุรกิจ ฟรีแลนซ์ หรือมนุษย์เงินเดือนที่ลุยงานหนักมาตลอดทั้งปี ช่วงเวลานี้ไม่ใช่แค่เทศกาลแห่งการวางแผนทริปพักผ่อน แต่คือ “โค้งสุดท้าย” ของการจัดการสิ่งสำคัญที่หลีกเลี่ยงไม่ได้ นั่นก็คือ การวางแผนภาษี (Tax Planning) ครับ

ทุกๆ ปี คำถามยอดฮิตที่มักจะเกิดขึ้นในใจเสมอคือ “ปีนี้ซื้อกองทุนอะไรดี? ระหว่าง SSF กับ RMF เลือกตัวไหนถึงจะคุ้มที่สุด?” บางคนเลือกซื้อตามเพื่อน บางคนซื้อเพราะโปรโมชันบัตรเครดิตล่อใจ แต่พอเวลาผ่านไปกลับต้องมานั่งกุมขมับเพราะรู้สึกว่า เงินก้อนนี้มันจมหายไปนานเกินไป และขาดสภาพคล่อง การเลือกลดหย่อนภาษีที่ถูกต้อง จึงไม่ใช่แค่การดูตัวเลขว่าช่วยประหยัดเงินไปได้กี่บาท แต่คือการเลือกเครื่องมือให้สอดคล้องกับ “จังหวะชีวิต” ของเราต่างหากครับ วันนี้เราจะมาเจาะลึกเรื่องนี้แบบเล่าสู่กันฟัง เพื่อให้คุณตัดสินใจก่อนสิ้นปี 2026 ได้อย่างเฉียบขาดที่สุด

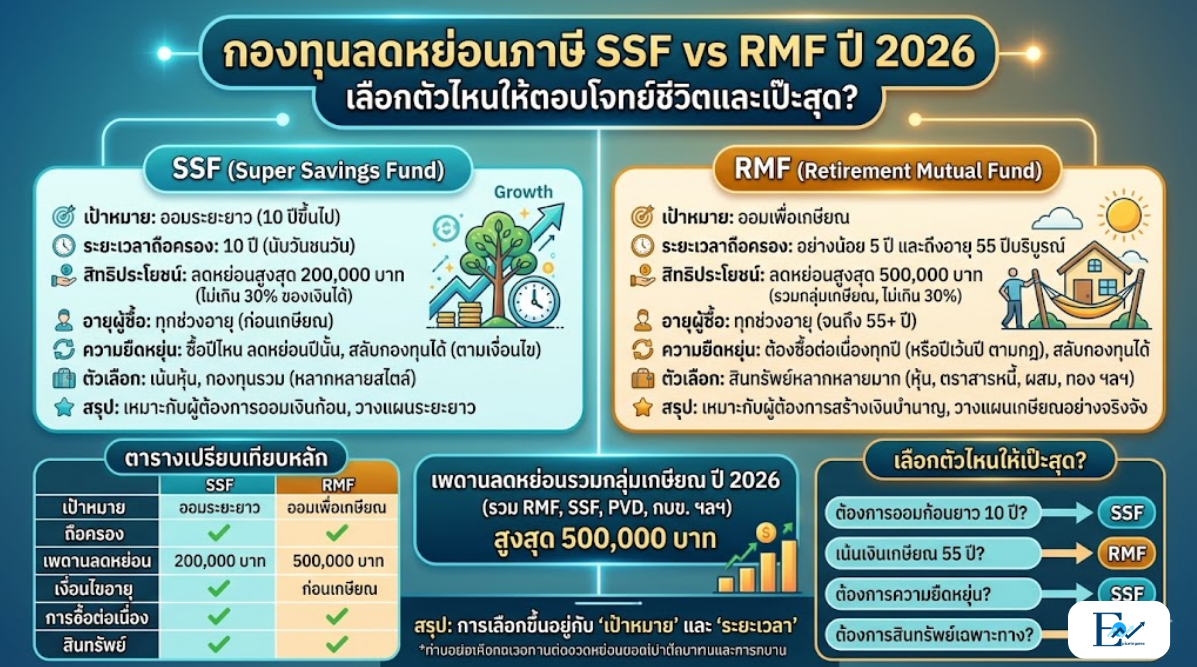

ทำความรู้จักฝาแฝดนักลดหย่อน: SSF และ RMF

ก่อนที่เราจะควักเงินก้อนใหญ่ซื้อกองทุน เราต้องเข้าใจกติกาของทั้งสองตัวนี้ก่อนครับ ทั้งคู่เกิดมาเพื่อส่งเสริมให้คนไทยออมเงินระยะยาว โดยมีสิทธิประโยชน์ทางภาษีเป็นของแถมชั้นดี แต่มี “เส้นชัย” ที่ต่างกันอย่างสิ้นเชิง:

1. SSF (Super Savings Fund): กองทุนเพื่อคนมองการณ์ไกล (ระยะกลาง)

SSF เปรียบเสมือนการปลูกไม้ยืนต้นที่ต้องรอเวลา 10 ปีถึงจะเก็บเกี่ยวผลได้ กองทุนนี้มีกฎเหล็กคือ คุณต้อง ถือครองอย่างน้อย 10 ปีเต็ม นับจากวันที่ซื้อของแต่ละก้อน ถึงจะขายคืนได้โดยไม่ผิดเงื่อนไขของสรรพากร

- จุดเด่น: ไม่บังคับให้ต้องซื้อต่อเนื่องทุกปี ปีไหนอยากลดหย่อนค่อยซื้อ ปีไหนรายจ่ายเยอะก็ข้ามไปได้ มีนโยบายการลงทุนให้เลือกกว้างมาก ตั้งแต่ความเสี่ยงต่ำปริ่มๆ เงินฝาก ไปจนถึงหุ้นเทคโนโลยีต่างประเทศ

- เหมาะกับใคร?: เหมาะกับคนวัยเริ่มต้นทำงาน หรือคนที่เพิ่งเปิดธุรกิจ ที่ต้องการลดหย่อนภาษีแต่ ไม่อยากให้เงินผูกมัดยาวนานจนถึงวัยเกษียณ และพร้อมที่จะปล่อยให้เงินก้อนนี้งอกเงยไปกับเศรษฐกิจโลกในอีก 1 ทศวรรษข้างหน้า

2. RMF (Retirement Mutual Fund): กองทุนเพื่อบั้นปลายชีวิตที่มั่งคั่ง

RMF คือเพื่อนแท้ที่จะอยู่เคียงข้างคุณในยามเกษียณครับ กองทุนนี้มีเป้าหมายแน่วแน่ว่า ต้องการให้คุณมีเงินใช้ในวันที่หมดแรงทำงาน กติกาของเขาคือ ต้องลงทุนต่อเนื่อง (เว้นได้ไม่เกิน 1 ปีติดต่อกัน) และต้องถือครองจนกว่าคุณจะมีอายุครบ 55 ปีบริบูรณ์ (และต้องลงทุนมาแล้วไม่น้อยกว่า 5 ปีเต็มด้วยนะครับ)

- จุดเด่น: เป็นเครื่องมือที่ช่วย “บังคับ” ตัวเองให้ออมเงินอย่างมีวินัยที่สุด ยิ่งคุณเริ่มต้นเร็ว พลังของดอกเบี้ยทบต้นก็จะยิ่งทำงานหนักขึ้นเพื่อคุณ

- เหมาะกับใคร?: เหมาะกับคนที่ต้องการสร้างหลักประกันที่มั่นคงให้ตัวเองในวัยเกษียณอย่างจริงจัง หรือคนที่มีอายุ 45 ปีขึ้นไป เพราะระยะเวลาการถือครองเพื่อรอให้ถึงอายุ 55 ปี จะสั้นกว่าการไปซื้อ SSF ที่ต้องรอแบบเหมาจ่าย 10 ปีเต็มนั่นเองครับ

สมการนี้ “เป้าหมาย” คือคำตอบ

เมื่อเราเข้าใจกติกาแล้ว การตัดสินใจว่าจะเลือก กองทุนลดหย่อนภาษี ตัวไหนดีในปีนี้ ให้ลองตั้งคำถามกับตัวเองด้วยความซื่อสัตย์ครับว่า “เงินก้อนที่เรากำลังจะจ่ายไป เราแพลนจะเอากลับมาใช้ตอนไหน?”

- ถ้าวันนี้คุณอายุ 30 ปี: และประเมินว่าในอีก 10 ปีข้างหน้า (ตอนอายุ 40) อาจจะต้องใช้เงินก้อนนี้เพื่อขยายกิจการ หรือเป็นทุนการศึกษาให้ลูก การเลือก SSF จะให้ความยืดหยุ่นกับเป้าหมายชีวิตของคุณมากกว่าครับ

- ถ้าวันนี้คุณอายุ 48 ปี: การซื้อ SSF ตอนนี้แปลว่าคุณต้องรอถึงอายุ 58 ถึงจะขายได้ แต่ถ้าคุณเปลี่ยนแผนมาซื้อ RMF คุณรอเพียงแค่อีก 7 ปี (ตอนอายุ 55 ปี) คุณก็สามารถนำเงินก้อนนี้ออกมาใช้สอยในวัยเกษียณได้อย่างถูกต้องตามกฎหมายแล้ว

การลงทุนที่ดีที่สุด คือการลงทุนที่ “เข้าใจตัวเอง”

ในโลกของการเงิน ไม่มีกองทุนไหนที่ดีที่สุดในโลก มีเพียงแต่ กองทุนที่เหมาะสมกับบริบทชีวิตและสภาพคล่องของเรามากที่สุด การตัดสินใจเลือกระหว่าง SSF และ RMF จึงไม่ใช่การแข่งขันว่าใครให้ผลตอบแทนสูงกว่ากัน แต่เป็นการจัดสรรเงินด้วยความ เห็นอกเห็นใจ (Empathy) ต่อตัวเองในอนาคต

ก่อนจะกดโอนเงินซื้อกองทุนผ่านแอปฯ ในช่วงปลายปี 2026 นี้ ลองทบทวนเป้าหมาย เช็กสภาพคล่องในกระเป๋า และกระจายความเสี่ยงให้พอดีตัวนะครับ เพราะท้ายที่สุดแล้ว การประหยัดภาษีได้หลักหมื่น จะไม่มีความหมายเลย หากเงินก้อนใหญ่ของคุณต้องไปติดขัดจนสร้างความกังวลใจ ขอให้มีความสุขกับการวางแผนภาษี และเติบโตอย่างแข็งแกร่งในทุกๆ ปีครับ!